Trwałe składniki majątku to kluczowy element zarządzania finansami w każdym przedsiębiorstwie. Ich klasyfikacja i rozliczanie ma istotne znaczenie zarówno z perspektywy podatkowej, jak i sprawozdawczości finansowej. Choć obie te perspektywy odnoszą się do tych samych zasobów, są regulowane odmiennymi przepisami i mogą prowadzić do różnych interpretacji i konsekwencji finansowych.

Definicja środka trwałego

Środki trwałe to aktywa rzeczowe, które są:

- Posiadane przez jednostkę na podstawie tytułu prawnego (np. własność, leasing finansowy),

- Przeznaczone do użytkowania w działalności gospodarczej, na potrzeby administracji lub w celach wynajmu,

- Zakładany okres użytkowania przez okres dłuższy niż rok.

Przykłady środków trwałych to maszyny, budynki, pojazdy czy wyposażenie biura. Środki trwałe podlegają amortyzacji, czyli stopniowemu rozliczaniu jego wartości w kosztach w przypadku, gdy wartość początkowa danego środka wynosi powyżej 10 000 PLN. W przypadku, gdy wartość początkowa środka trwałego wynosi mniej niż 10 000 PLN, “wrzuca się” taki środek jednorazowo w koszty.

Więcej na temat definicji środka trwałego można jednak przeczytać w naszym artykule: “Co to jest środek trwały?”

Podział trwałych składników majątku: podatki vs. sprawozdawczość finansowa

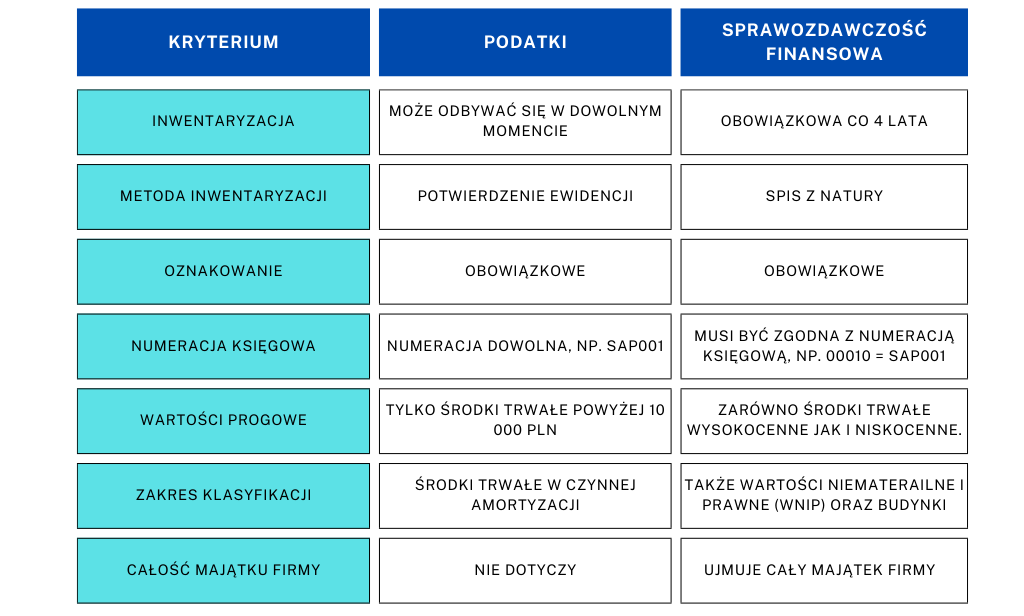

Poniższa tabela przedstawia główne różnice w podejściu do trwałych składników majątku w kontekście podatkowym i sprawozdawczości finansowej:

Czym są wartości niematerialne i prawne (WNiP)?

Wartości niematerialne i prawne to aktywa nieposiadające fizycznej postaci, które:

- Są nabyte lub wytworzone przez jednostkę,

- Mają przewidywany okres użyteczności przekraczający rok,

- Mogą przynosić przyszłe korzyści ekonomiczne.

Do WNiP zaliczamy m.in.:

- Autorskie prawa majątkowe (w tym m.in.: programy komputerowe),

- Prawa pokrewne,

- Koncesje,

- Licencje,

- Prawa do wynalazków,

- Prawa do patentów,

- Prawa do znaków towarowych,

- Prawa do wzorów użytkowych oraz zdobniczych,

- Know – how,

- Prawa majątkowe przyjęte do używania na podstawie umowy spełniającej warunki leasingu finansowego.

Na podstawie informacji zawartych w Biuletynie Informacyjnym dla Służb Ekonomiczno – Finansowych dostępnego na GOFIN.PL

Trwałe składniki majątku – wyjaśnienie kluczowych różnic

- Inwentaryzacja i jej metoda: W kontekście podatkowym dopuszcza się elastyczność w terminach i metodach inwentaryzacji, natomiast przepisy rachunkowości wymagają systematyczności i bardziej szczegółowych metod, takich jak spis z natury.

- Wartości progowe: Przepisy podatkowe ograniczają inwentaryzację do aktywów powyżej określonej kwoty, podczas gdy w rachunkowości uwzględnia się wszystkie zasoby, niezależnie od ich wartości.

- Zakres klasyfikacji: Rachunkowość obejmuje znacznie szerszy zakres aktywów, w tym wartości niematerialne i prawne, co pozwala na pełniejsze odzwierciedlenie sytuacji finansowej firmy.

Dlaczego te różnice są ważne?

Krótko mówiąc możemy stwierdzić, że różnice te wynikają z odmiennych celów obu systemów. Podejście podatkowe skupia się na uproszczeniu i standaryzacji zasad dla potrzeb rozliczeń fiskalnych. W przeciwieństwie do podatków sprawozdawczość finansowa kładzie nacisk na rzetelne przedstawienie sytuacji ekonomicznej firmy. Jest to kluczowe dla inwestorów, audytorów i innych interesariuszy.

W rezultacie podział trwałych składników majątku na potrzeby podatkowe i sprawozdawcze pozwala na optymalizację zarządzania majątkiem i zobowiązaniami podatkowymi przedsiębiorstwa. Wymaga dokładnej znajomości przepisów oraz ich praktycznego zastosowania.