Inwentaryzacja w szerokim znaczeniu to ogół czynności zmierzających do ustalenia rzeczywistego stanu składników majątkowych danej firmy. To też sposób rozliczenia w stosunku do stanu ewidencyjnego w danym czasie. Inwentaryzacja środków trwałych skupia się przede wszystkim na majątku, który ma być wykorzystywany przez firmę przez dłużej niż rok. Mowa tu m.in. o nieruchomościach, środkach transportu, maszynach i wyposażeniu biur.

Czy możemy nie robić inwentaryzacji środków trwałych?

Inwentaryzacja środków trwałych jest obowiązkowa, co wynika z Ustawy o Rachunkowości z 29 września 1994 roku oraz późniejszych przepisów aktualizujących. Definicje poszczególnych elementów dotyczących Inwentaryzacji zawarto w rozdziale 1 ustawy. Na początek warto wspomnieć, że ustawa dotyczy między innymi spółek handlowych a mówi o tym zapis w art. 26 ustęp 1.

Co przepisy mówią o inwentaryzacji majątku trwałego?

Zgodnie z ART. 26 z Ustawy o rachunkowości z 29 września 1994 roku:

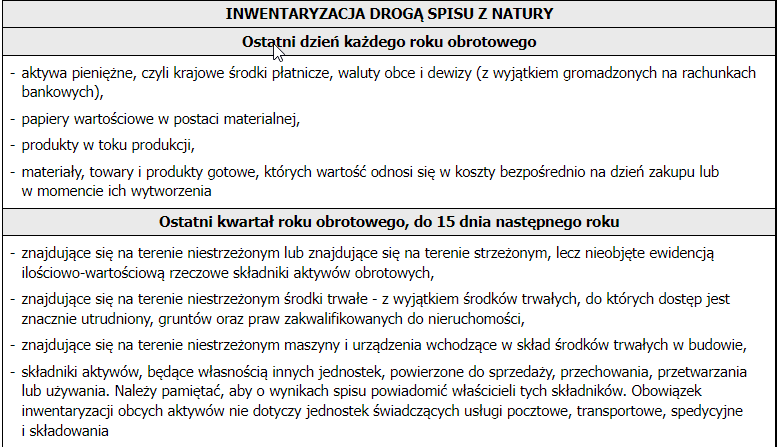

1. Jednostki przeprowadzają na ostatni dzień każdego roku obrotowego inwentaryzację:

1) aktywów pieniężnych (z wyjątkiem zgromadzonych na rachunkach bankowych), papierów wartościowych w postaci materialnej, rzeczowych składników aktywów obrotowych, środków trwałych oraz nieruchomości zaliczonych do inwestycji, z zastrzeżeniem pkt 3, a także maszyn i urządzeń wchodzących w skład środków trwałych w budowie – drogą spisu ich ilości z natury, wyceny tych ilości, porównania wartości z danymi ksiąg rachunkowych oraz wyjaśnienia i rozliczenia ewentualnych różnic;

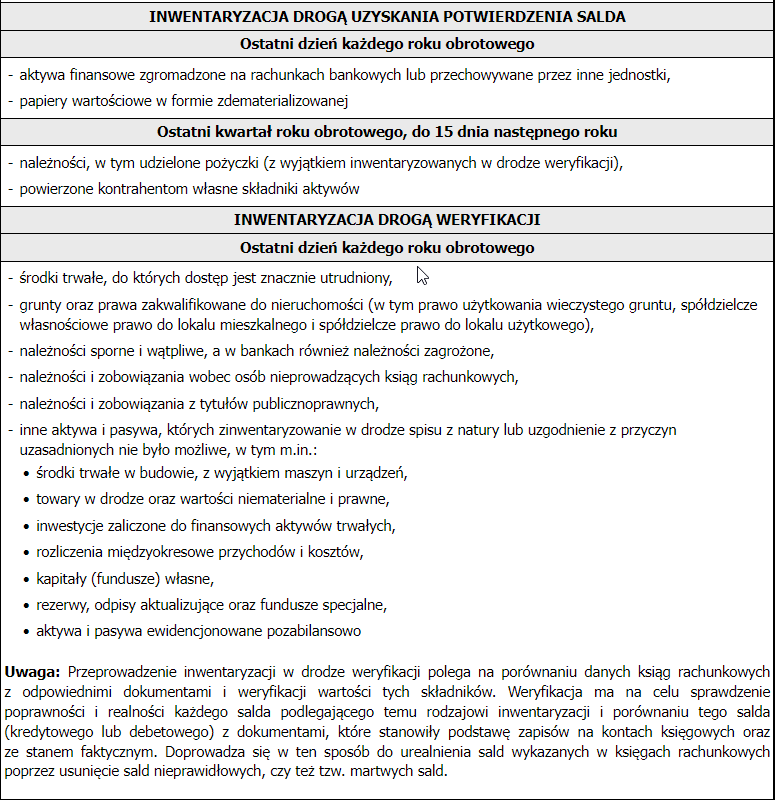

2) aktywów finansowych zgromadzonych na rachunkach bankowych lub przechowywanych przez inne jednostki, w tym papierów wartościowych w formie zdematerializowanej, należności, w tym udzielonych pożyczek, z zastrzeżeniem pkt 3, oraz powierzonych kontrahentom własnych składników aktywów – drogą otrzymania od banków i uzyskania od kontrahentów potwierdzeń prawidłowości wykazanego w księgach rachunkowych jednostki stanu tych aktywów oraz wyjaśnienia i rozliczenia ewentualnych różnic;

3) środków trwałych, do których dostęp jest znacznie utrudniony, gruntów oraz praw zakwalifikowanych do nieruchomości, należności spornych i wątpliwych, a w bankach również należności zagrożonych, należności i zobowiązań wobec osób nieprowadzących ksiąg rachunkowych, z tytułów publicznoprawnych, a także aktywów i pasywów niewymienionych w pkt 1 i 2 oraz wymienionych w pkt 1 i 2, jeżeli przeprowadzenie ich spisu z natury lub uzgodnienie z przyczyn uzasadnionych nie było możliwe – drogą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji wartości tych składników.

2. Inwentaryzacją drogą spisu z natury obejmuje się również znajdujące się w jednostce składniki aktywów, będące własnością innych jednostek, powierzone jej do sprzedaży, przechowania, przetwarzania lub używania, powiadamiając te jednostki o wynikach spisu. Obowiązek ten nie dotyczy jednostek świadczących usługi pocztowe, transportowe, spedycyjne i składowania.

Inwentaryzacja jest więc jedną z dziedzin rachunkowości. Często jednak jest przeprowadzana na zlecenie działu administracji lub IT, które prowadzą ewidencję i zarządzają środkami trwałymi. Oczywiście rachunkowo właściwe rozliczenie i ewidencjonowanie środków trwałych nadal spoczywa w rękach księgowości. Niemniej jednak inwentaryzacja majątku trwałego może być wnioskowana przez różne działy firmy, więc zawsze weryfikujemy ten element w czasie przygotowania do sporządzenia odpowiedniego rejestru.

Terminy inwentaryzacji i spisu z natury środków trwałych

Podobnie jak w przypadku innych kwestii związanych z inwentaryzacją, także terminy spisu z natury środków trwałych są precyzyjne określone przez obowiązujące przepisy. Zgodnie z Art. 26 ustęp 3: Termin i częstotliwość inwentaryzacji, określone w ust. 1, uważa się za dotrzymane, jeżeli inwentaryzację:

1) składników aktywów – z wyłączeniem aktywów pieniężnych, papierów wartościowych, produktów w toku produkcji oraz materiałów, towarów i produktów gotowych, określonych w art. 17 ust. 2 pkt 4 – rozpoczęto nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończono do 15 dnia następnego roku, ustalenie zaś stanu nastąpiło przez dopisanie lub odpisanie od stanu stwierdzonego drogą spisu z natury lub potwierdzenia salda – przychodów i rozchodów (zwiększeń i zmniejszeń), jakie nastąpiły między datą spisu lub potwierdzenia a dniem ustalenia stanu wynikającego z ksiąg rachunkowych, przy czym stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym;

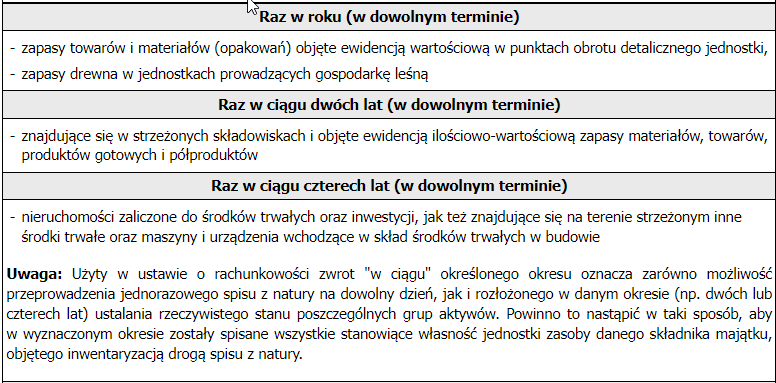

2) zapasów materiałów, towarów, produktów gotowych i półproduktów znajdujących się w strzeżonych składowiskach i objętych ewidencją ilościowo-wartościową – przeprowadzono raz w ciągu 2 lat;

3) nieruchomości zaliczonych do środków trwałych oraz inwestycji, jak też znajdujących się na terenie strzeżonym innych środków trwałych oraz maszyn i urządzeń wchodzących w skład środków trwałych w budowie – przeprowadzono raz w ciągu 4 lat;

4) zapasów towarów i materiałów (opakowań) objętych ewidencją wartościową w punktach obrotu detalicznego jednostki – przeprowadzono raz w roku;

5) zapasów drewna w jednostkach prowadzących gospodarkę leśną – przeprowadzono raz w roku.

Przypomnijmy, że od początku 2018 r. obowiązuje przepis, zgodnie z którym limit wartości środków trwałych lub wartości niematerialnych i prawnych umożliwiający jednorazowe zaliczenie wydatków na nabycie tych środków lub wartości do kosztów uzyskania przychodów został podwyższony z 3500 zł do 10 000 zł. Stosowne zmiany w ustawie o PIT i CIT, wprowadziła tzw. duża nowelizacja ustaw o podatkach dochodowych. Nowy limit dotyczy składników majątku przyjętych do używania po dniu 31 grudnia 2017 r. Nie trzeba zatem i nie należy zmieniać zasad amortyzacji środków będących już w czynnej amortyzacji.

Rejestr i ewidencja środków trwałych – co obejmuje?

Rejestr środków trwałych obejmuje zarówno trwałe składniki majątku, jak i wartości niematerialne oraz prawa. W skład ewidencji będą więc wchodziły:

- środki trwałe:

- stanowiące własność lub współwłasność podatnika, nabyte lub wytworzone we własnym zakresie, kompletne i zdatne do użytku w dniu przyjęcia do używania, czyli:

- budowle, budynki oraz lokale będące odrębną własnością,

- maszyny,

- urządzenia,

- środki transportu,

- inne przedmioty o przewidywanym okresie używania dłuższym niż jeden rok, wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu, dzierżawy lub umowy leasingu,

- stanowiące własność lub współwłasność podatnika, nabyte lub wytworzone we własnym zakresie, kompletne i zdatne do użytku w dniu przyjęcia do używania, czyli:

- środki trwałe niezależne od przewidywanego okresu używania:

- przyjęte do używania inwestycje w obcych środkach trwałych,

- budynki i budowle wybudowane na cudzym gruncie,

- składniki majątku, wymienione w pierwszej części listy środków trwałych (tj. budowle, budynki, lokale, maszyny, urządzenia itd.), niestanowiące własności lub współwłasności podatnika, wykorzystywane przez niego na potrzeby związane z prowadzoną działalnością na podstawie umowy leasingu, zawartej z właścicielem lub współwłaścicielami tych składników – jeżeli odpisów amortyzacyjnych dokonuje korzystający,

- tabory transportu morskiego w budowie (PKWiU ex 30.11),

- wartości niematerialne i prawne nabyte od innego podmiotu, nadające się do gospodarczego wykorzystania w dniu przyjęcia do używania:

- spółdzielcze własnościowe prawo do lokalu mieszkalnego (do 31 grudnia 2022 r.),

- spółdzielcze prawo do lokalu użytkowego,

- prawo do domu jednorodzinnego w spółdzielni mieszkaniowej (do 31 grudnia 2022 r.WAŻNE: Podatnicy mogą, nie dłużej niż do dnia 31 grudnia 2022 r., zaliczać do kosztów uzyskania przychodów odpisy amortyzacyjne od środków trwałych i wartości niematerialnych i prawnych będących odpowiednio budynkami mieszkalnymi, lokalami mieszkalnymi stanowiącymi odrębną nieruchomość, spółdzielczym własnościowym prawem do lokalu mieszkalnego lub prawem do domu jednorodzinnego w spółdzielni mieszkaniowej, nabytych lub wytworzonych przed dniem 1 stycznia 2022 r.),

- autorskie lub pokrewne prawa majątkowe,

- licencje,

- prawa określone w ustawie z dnia 30 czerwca 2000 r. – Prawo własności przemysłowej,

- wartość stanowiąca równowartość uzyskanych informacji związanych z wiedzą w dziedzinie przemysłowej, handlowej, naukowej lub organizacyjnej (know-how),

- wartości niematerialne i prawneniezależne od przewidywanego okresu używania:

- wartość firmy, jeżeli wartość ta powstała w wyniku nabycia przedsiębiorstwa lub jego zorganizowanej części w drodze:

- kupna,

- przyjęcia do odpłatnego korzystania, a odpisów amortyzacyjnych dokonuje korzystający,

- wartość firmy, jeżeli w związku z przeniesieniem na terytorium Rzeczypospolitej Polskiej przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa wartość ta została opodatkowana w państwie członkowskim Unii Europejskiej podatkiem równoważnym do podatku od dochodów z niezrealizowanych zysków, o którym mowa w art. 30da – w przypadku, gdy przedsiębiorstwo lub jego zorganizowana część przenoszone są z tego państwa,

- koszty prac rozwojowych zakończonych wynikiem pozytywnym, który może być wykorzystany na potrzeby działalności gospodarczej podatnika, jeżeli:

- produkt lub technologia wytwarzania są ściśle ustalone, a dotyczące ich koszty prac rozwojowych wiarygodnie określone,

- techniczna przydatność produktu lub technologii została przez podatnika odpowiednio udokumentowana i na tej podstawie podatnik podjął decyzję o wytwarzaniu tych produktów lub stosowaniu technologii,

- z dokumentacji dotyczącej prac rozwojowych wynika, że koszty prac rozwojowych zostaną pokryte spodziewanymi przychodami ze sprzedaży tych produktów lub zastosowania technologii,

- składniki majątku, wymienione w pierwszej części listy wartości niematerialnych i prawnych (tj. spółdzielcze prawa, prawa majątkowe, licencje itd.), niestanowiące własności lub współwłasności podatnika, wykorzystywane przez niego na potrzeby związane z prowadzoną działalnością na podstawie umowy leasingu, zawartej z właścicielem lub współwłaścicielami albo uprawnionymi do korzystania z tych wartości – jeżeli odpisów amortyzacyjnych dokonuje korzystający.

- wartość firmy, jeżeli wartość ta powstała w wyniku nabycia przedsiębiorstwa lub jego zorganizowanej części w drodze:

Pełna ewidencja środków trwałych należących do firmy może być więc bardzo rozbudowana – zależy ona od rozmiarów przedsiębiorstwa. Aby mieć pewność, że została ona wykonana poprawnie, warto zasięgnąć porady specjalisty lub zlecić jej wykonanie firmie zewnętrznej.

Co ile lat środki trwałe podlegają inwentaryzacji?

Zgodnie z przepisami wynikającymi nie tylko z ustawy o rachunkowości, ale i innych przepisów środki trwałe podlegają inwentaryzacji, którą należy wykonać obowiązkowo co 4 lata. W jednostkach, w których rok obrotowy pokrywa się z rokiem kalendarzowym, inwentaryzację za 2022 r. należy przeprowadzić na 31 grudnia 2022 r., przy czym inwentaryzację niektórych składników aktywów można rozpocząć już od 1 października 2022 r., a zakończyć do 15 stycznia 2023 r. Tak sztywno Ustawa reguluje kwestię realizacji inwentaryzacji w sektorze publicznym.

Cel inwentaryzacji środków trwałych

Główny celem inwentaryzacji środków trwałych jest stwierdzenie obecności składnika majątkowego w przedsiębiorstwie oraz korekta kosztów firmy o wartość tych składników majątkowych, które nie zostały jeszcze wykorzystane w prowadzonej działalności. Wybór metody i sposobu przeprowadzenia spisu (metoda ręczna lub komputerowa) zależy od potrzeb i możliwości firmy. Dodatkowa wartość wynikająca z prawidłowo sporządzonej ewidencji to wiedza o stanie majątku, jego przydatności, właściwym użytkowaniu oraz dostępności w firmie.

Za właściwe i terminowe przeprowadzenie rejestru środków trwałych odpowiada kierownik jednostki, czyli oficjalnie prezes czy członek zarządu. W praktyce inwentaryzacje „robi” księgowość + administracja, dział techniczny, no i oczywiście dział IT. To przedstawiciele tych działów najczęściej mają do czynienia z przedmiotami stanowiącymi majątek firmy, zarządzają nimi, określają nowe zakupy, weryfikują uszkodzenia i likwidacje. Warto zwrócić uwagę na nowe odpowiedzialności, które spoczywają na członkach zarządu. Szerzej można o tym przeczytać na blogu tozalezy.com.

Inwentaryzacja majątku trwałego z firmą zewnętrzną

Inwentaryzacja majątku trwałego z firmą zewnętrzną może przynieść wiele korzyści dla przedsiębiorstwa. Kompleksowa inwentaryzacja z rozliczeniem księgowym stanów jest w ostatecznym rozliczeniu tańsza, niż inwentaryzacja wykonywana we własnym zakresie. Dzieje się tak ponieważ nie odrywa własnych pracowników od wykonywania bieżących zadań. Doświadczeni wykonawcy spisu spędzają na takiej czynności dużo mniej czasu, a ich efektywność dodatkowo wzmacnia rzetelnedziałaniewynikające z dużego doświadczenia. Ostatecznie to, co pracownicy firmy mogą spisywać przez kilka dni, odrywając się od codziennych obowiązków, pracownicy naszej firmy wykonają w 3–4 godziny.

Poza samymi oszczędnościami na procesie, który wykonywany samodzielnie jest po prostu droższy, największą korzyścią z współpracy z firmą zewnętrzną w czasie wykonywania inwentaryzacji obcych środków trwałych jest wynik spisu, sprawdzony, zweryfikowany i dynamicznie porównany do stanów wyjściowych. Na koniec dnia bowiem każdy właściciel firmy, prezes, członekzarząduchcą wiedzieć, czy amortyzacje są poprawne, kupiony majątek wykorzystywany, nie ma kradzieży i nieprawidłowości. Tych informacji nie da się przecenić.

Spis z natury środków obcych i inne sytuacje szczególne

Nasi doświadczeni pracownicy wiedzą także, jak przebiega spis z natury środków obcych i potrafią sobie poradzić także z wieloma innymi specyficznymi sytuacjami, które bywają dużym problemem dla osób o mniejszych kwalifikacjach. Ponieważ przeprowadzamy także inwentaryzacje magazynową możemy zaproponować rozszerzenie naszej współpracy.

Pomagamy poprawnie wykonać inwentaryzację środków trwałych JPK, co umożliwia bezproblemowe przekazanie niezbędnych informacji do odpowiedniego urzędu skarbowego. Umieszczenie danych jest obligatoryjne i wynika z obowiązujących przepisów. W ramach dalszej współpracy z klientem możemy przeprowadzić szkolenia usprawniające m.in. przesyłanie takich wiadomości.

Nasi pracownicy mogą także pomóc w wykonaniu inwentaryzacji środków trwałych w budowie. Jej przebieg także różni się odrobinę od standardowych procedur i wymaga dodatkowej kontroli do czasu zakończenia prac budowlanych. Jako doświadczona firma zajmująca się prze przeprowadzaniem spisów z natury, możemy podpowiedzieć najkorzystniejsze rozwiązania. Zapraszamy do współpracy.