Update działań KSeF i jego wpływ na przygotowywanie dokumentów.

17 czerwca Rada Ministrów przyjęła projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw w temacie Krajowego Systemu e-Faktur (KSeF). Projekt potwierdził wszystkie kluczowe postulaty w zakresie wystawiania e-faktur, które były zgłaszane przez przedsiębiorców w trakcie konsultacji.

Wraz z dynamicznym rozwojem Krajowego Systemu e-Faktur (KSeF), temat inwentaryzacji w kontekście dokumentacji podatkowej zyskuje nowy wymiar. Zapowiedziane przez Ministerstwo Finansów zmiany oraz harmonogram wdrażania obowiązkowego fakturowania elektronicznego mają istotne znaczenie dla wszystkich przedsiębiorców – od dużych podmiotów po mikrofirmy.

KSeF i jego wpływ na inwentaryzację dokumentów

Proces inwentaryzacji to nie tylko kontrola stanów magazynowych – w szerszym ujęciu oznacza również uporządkowanie i weryfikację dokumentów finansowo-księgowych. Wprowadzenie KSeF zrewolucjonizuje tę sferę, eliminując wiele problemów związanych z tradycyjnym, papierowym obiegiem faktur.

Od 1 lutego 2026 r. duzi podatnicy, a od 1 kwietnia 2026 r. pozostali przedsiębiorcy będą zobowiązani do korzystania z e-faktur w systemie KSeF. Dla najmniejszych firm (o sprzedaży do 10 tys. zł miesięcznie) obowiązek ten przesunięto do 1 stycznia 2027 r. Tym samym już teraz warto rozpocząć „inwentaryzację” procesów księgowych, by przygotować się na nową rzeczywistość cyfrową.

Dlaczego inwentaryzacja przed wdrożeniem KSeF jest kluczowa?

Weryfikacja systemów księgowych: Czy obecne oprogramowanie wspiera format FA(3)? Czy umożliwia integrację z API KSeF 2.0?

Ocena obiegu dokumentów: Jakie są aktualne ścieżki faktur? Jakie dokumenty występują poza systemem? Które z nich wymagają ustandaryzowania?

Przegląd polityki fakturowania: Kto odpowiada za wystawianie faktur? Czy proces jest zgodny z przepisami, a także gotowy na pełną automatyzację?

Szkolenie personelu: Pracownicy – w tym księgowi – powinni znać nowe procedury i umieć korzystać z nowych narzędzi, takich jak Aplikacja Podatnika KSeF 2.0.

KSeF w kontekście kontroli podatkowych

Wprowadzenie jednolitego systemu faktur elektronicznych to także ułatwienie dla administracji skarbowej.

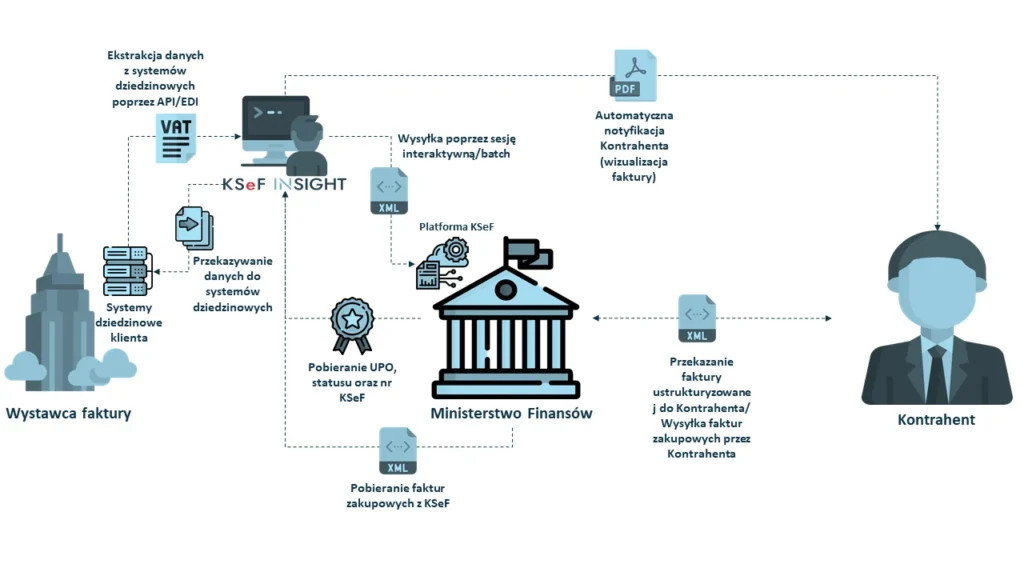

Dzięki Krajowemu Systemowi e-Faktur (KSeF) administracja podatkowa uzyska niemal natychmiastowy dostęp do dokumentów sprzedażowych i zakupowych wszystkich podmiotów gospodarczych objętych systemem. Do tej pory kontrola podatkowa wymagała fizycznego dostarczenia dokumentów, często w formie papierowej lub w postaci plików elektronicznych przesyłanych na żądanie. Teraz cały ten proces zostanie zautomatyzowany i scentralizowany – faktury będą rejestrowane w czasie rzeczywistym w systemie Ministerstwa Finansów.

To rozwiązanie umożliwia organom skarbowym szybsze identyfikowanie nieprawidłowości, takich jak luki w rozliczeniach, próby wyłudzeń VAT czy rozbieżności pomiędzy deklaracjami a dokumentacją źródłową. Skróci się czas reakcji fiskusa, a nadzór nad poprawnością rozliczeń podatkowych stanie się bardziej precyzyjny i zautomatyzowany.

JPK ST i KSeF – jak to będzie powiązane i co to oznacza dla ewidencji środków trwałych?

Od 2025 roku wchodzą w życie nowe obowiązki raportowania elektronicznego, obejmujące zarówno Krajowy System e-Faktur (KSeF), jak i nową strukturę JPK ST dotyczącą środków trwałych. Kluczowe jest to, że oba systemy będą ze sobą ściśle powiązane.

JPK STto nowy plik JPK, który będzie zawierał szczegółowe informacje o środkach trwałych przedsiębiorstwa – ich zakupie, sprzedaży, likwidacji czy modernizacji. Każda operacja dotycząca środków trwałych będzie powiązana z konkretną fakturą wystawioną w KSeF, a jej numer zostanie wykazany w JPK ST. Dzięki temu urząd skarbowy zyska natychmiastowy i pełny wgląd w historię każdego składnika majątku firmy – od momentu zakupu, przez amortyzację, aż po zbycie lub likwidację.

Dlaczego od czasu KSeF urząd będzie widział wszystko na temat środków trwałych?

Wszystkie faktury dotyczące środków trwałych będą wystawiane i przechowywane w KSeF, a dane z nich automatycznie trafią do ewidencji środków trwałych (JPK ST). Oznacza to, że organy podatkowe będą miały dostęp do kompletnych, szczegółowych i aktualnych informacji o każdym środku trwałym bez konieczności żądania dodatkowych dokumentów od przedsiębiorcy. Centralizacja danych i cyfrowa integracja obu systemów umożliwi szybkie i precyzyjne prześledzenie wszystkich operacji majątkowych w firmie oraz przeprowadzanie automatycznych kontroli.

W praktyce oznacza to pełną transparentność i znacznie większą skuteczność nadzoru podatkowego nad majątkiem przedsiębiorstw.

Umożliwi to błyskawiczny dostęp do danych podatników i ograniczy konieczność fizycznych kontroli.

Zautomatyzowany dostęp do faktur w czasie rzeczywistym znacząco zmniejszy konieczność przeprowadzania tradycyjnych, kosztownych i czasochłonnych kontroli skarbowych w siedzibie firmy. Inspektorzy będą mogli przeprowadzać wstępną analizę danych zdalnie, jeszcze zanim podejmą decyzję o ewentualnej kontroli terenowej. Co więcej, wiele spraw może być załatwionych bez udziału podatnika, na podstawie danych zgromadzonych w systemie.

Jednak z drugiej strony, firmy będą musiały dbać o absolutną zgodność dokumentacji z wymaganiami technicznymi i formalnymi. Czyni to inwentaryzację danych i systemów jeszcze bardziej istotną.

Nowa rzeczywistość podatkowa to również nowe obowiązki. Każda faktura przesyłana do KSeF musi spełniać konkretne wymogi techniczne (m.in. zgodność z aktualną strukturą FA(3)) oraz zawierać wszystkie wymagane dane w odpowiednim formacie. Błędy strukturalne, brakujące informacje lub nieprawidłowości w danych mogą skutkować odrzuceniem dokumentu przez system. To z kolei może mieć wpływ na rozliczenia podatkowe i przepływy finansowe.

Dlatego firmy już teraz powinny przeprowadzić gruntowną inwentaryzację swoich systemów księgowych, procesów wystawiania faktur oraz kompetencji zespołów odpowiedzialnych za rozliczenia. Konieczne może być dostosowanie lub wymiana oprogramowania, wdrożenie nowych procedur kontrolnych oraz przeszkolenie pracowników. Tylko dzięki temu przedsiębiorstwa będą w stanie zapewnić pełną zgodność z wymogami KSeF i uniknąć ryzyka błędów, które mogą mieć konsekwencje prawne i finansowe.

Korzyści z cyfrowej inwentaryzacji dokumentów

Eliminacja błędów ludzkich – systemy elektroniczne minimalizują ryzyko pomyłek.

Automatyzacja procesów – znaczne skrócenie czasu potrzebnego na wystawienie i archiwizację faktur.

Lepszy nadzór i raportowanie – większa przejrzystość operacji księgowych.

Rekomendacje Inwentaryzacje PRO

W perspektywie pełnego wdrożenia KSeF, każda firma – niezależnie od wielkości – powinna przeprowadzić kompleksową inwentaryzację:

danych i obiegu faktur,

infrastruktury IT i kompatybilności z KSeF,

procedur księgowych,

wiedzy i kompetencji zespołu.

Taka inwentaryzacja to klucz do bezpiecznego i sprawnego przejścia do nowej ery fakturowania. Ministerstwo Finansów oczywiście deklaruje wsparcie. Publikacja dokumentacji API KSeF 2.0, otwarte testy, szkolenia i webinaria mają pomóc przedsiębiorcom dostosować się do nadchodzących zmian. Warto wykorzystać ten czas mądrze.